銷售咨詢熱線

0769-81309319銷售咨詢熱線

0769-81309319光電子器件行業的政府主管部門爲工業和信息化部,其職責是:拟訂并組織實施工業行業規劃、産業政策和标準,監測工業行業日常運行,推動重大技術裝備發展和自主創新,管理通信業,指導推進信息化建設,協調維護國家信息安全等。

光電子器件行業的内部自律性管理組織爲中國光學光電子行業協會,主要職能(néng)爲協助信息産業部開展對光電子器件行業的市場調查,向(xiàng)政府提出光電子器件行業發展規劃的建議;進行市場預測,向(xiàng)政府和會員單位提供信息。

相關報告:智研咨詢發布的《2016-2022年中國光電子器件制造行業運營評估與投資前景預測報告》。

(一)行業政策

光電子器件是信息光電子技術領域的核心,是構建我國現代高速信息網絡的基礎。我國政府和行業主管部門曆來都(dōu)對光電子器件行業的發展十分重視,爲了提高和加強行業内企業的技術和産品的競争力,國家和有關部門在過去的二十多年裏制定了許多相應的産業政策和措施支持光電子器件行業的發展。

1983年開始實施的“國家科技攻關計劃”中多次將(jiāng)包括光電子器件在内的信息技術項目列爲選題重點,積極扶持光電子技術的研究;1986年經國務院批準的“高技術研究發展計劃綱要”(亦稱“863”計劃)中將(jiāng)光電子器件和光電子、微電子系統集成(chéng)技術等選爲信息領域的四大主題之一;1988年經國務院批準的“火炬計劃”選出了七個重點發展領域,作爲其中之一的電子與信息領域中包括了光電子器件的項目;1997年由科技部組織實施的國家重點基礎研究發展計劃(亦稱“973”計劃)中將(jiāng)微電子器件、光電子器件、納米器件和集成(chéng)技術基礎研究列爲信息技術的重點研究方向(xiàng);此外國家信息産業部“九五”、“十五”規劃中都(dōu)將(jiāng)光電子器件作爲高速寬帶信息網絡構建基礎加以重點發展。

國家發改委2005年12月2日發布的《産業結構調整指導目錄》(2005年本)中將(jiāng)電子及通信設備制造業列爲鼓勵類發展産業,新型元器件生産也名列其中;信息産業部于2006年8月30日編制的《信息産業科技發展“十一五”規劃和2020年中長期規劃綱要》是信息産業發展的指導性文件,其中第二部分第三款將(jiāng)新型元器件技術列爲重點發展技術;國家發改委、科技部、商務部及國家知識産權局于2007年1月23日聯合發布的《當前優先發展的高技術産業化重點領域指南(2007年度)》將(jiāng)10Gbit/s、40Gbit/sSDH設備、DWDM設備、光分插複用和光交換設備、新型元器件中光集成(chéng)及光電集成(chéng)器件等列爲當前産業化的重點。

(二)行業發展狀況

1、光通信行業發展的戰略意義

光通信是網絡通信的基本模式,光電子器件則是構建光通信系統的基礎與核心。上世紀末到本世紀初由于密集波分複用技術和摻铒光纖放大器的發展和成(chéng)功應用,降低了單位帶寬的傳輸成(chéng)本,使得國際互聯網飛速發展成(chéng)爲可能(néng)。光通信技術作爲當代信息基礎設施建設的重要支撐技術之一,在整個基礎網絡的建設中得到廣泛而普遍的應用,處于無可替代的主導地位。

美國科學家團體在著名的“科學美國人雜志”上把光通信技術列爲二戰以後,人類最重要的四大科技發明之一。光通信産業的發展關系到國家信息通信安全,處于重要戰略地位。

2、我國光電子器件行業發展狀況

在光傳輸設備方面(miàn),國内光通信系統設備商與國外公司的差距逐步縮小,華爲已經成(chéng)爲全球前三的光傳輸設備供應商,烽火在全球率先將(jiāng)40Gbit/sX80波長的高速大容量系統用于實際工程。但在光電子器件方面(miàn),國内光通信系統設備商對國外的依賴程度很高,其所需的核心光電子器件,如适合中長距離傳輸系統使用的AWG型波分複用器雖然可以國産,但核心芯片仍需進口;适合下一代城域智能(néng)網使用的ROADM模塊産品完全依賴進口。發展光電子器件核心技術,解決光通信系統中核心光電子器件的“空芯化”,是關系到我國信息通信安全,實現光通信産業長期可持續發展的戰略問題;是實現真正意義上的技術創新,擺脫我國光通信産業長期以來主要靠仿制、靠低勞動力成(chéng)本生存被(bèi)動局面(miàn)的有效途徑。

當前,在美國已有超過20家通信光電子器件企業上市,歐洲和日本各有5家相關上市公司,這些光電子器件企業均通過資本市場融資取得了較快的發展。反觀國内光電子器件行業,大部分廠商仍未擺脫“依靠低成(chéng)本競争、或成(chéng)爲沒有核心技術和自主品牌的OEM工廠”的局面(miàn)。國内稍有規模或技術優勢的企業,都(dōu)面(miàn)臨著(zhe)被(bèi)國外同行業公司兼并的危機,例如:2005年美國Neophotonis公司兼并收購了當時在國内通信光電子器件行業排名第二的深圳飛通公司,2007年美國MRVCommunications公司兼并收購了在國内通信光電子器件行業排名第三的飛博創公司。

(三)上下遊行業狀況分析

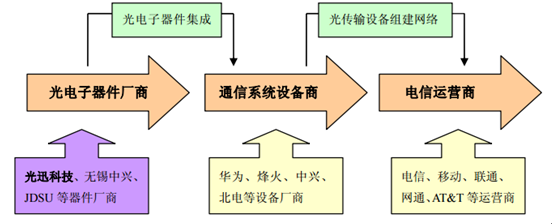

在光纖通信的産業鏈上,光電子器件生産處于産業鏈的上遊,光電子器件行業的下遊主要是通信系統設備行業,光電子器件産品由通信系統設備廠商系統集成(chéng)爲光傳輸設備,然後再由通信系統設備廠商提供給電信運營商,由電信運營商構建完整的通信網絡後向(xiàng)消費者提供各種電信服務。

行業通信産業鏈中的定位

資料來源:公開資料整理

1、運營商市場情況分析

電信運營商是光傳輸設備的最終需求方,雖然光電子器件廠商主要爲通信系統設備商提供産品,但光電子器件的市場需求最終還是取決于電信運營商的建網需求。目前,全球大部分國家的電信運營市場爲壟斷競争格局的市場,在各國經過旨在促進行業有效競争的電信體制改革後,近年來市場正從以前以政策性分拆爲主的市場向(xiàng)市場競争驅動下的自主合并的方向(xiàng)發展,各運營商加大了跨國收購兼并的力度,美國AT&T的變遷就(jiù)是一個典型的案例。

随著(zhe)通信技術的快速進步,通信系統設備商對電信運營商網絡構建、技術選擇、業務運營及發展戰略的影響越來越大,電信運營商開始主動選擇與有實力的通信系統設備商結成(chéng)戰略聯盟,共同拓展市場。通信系統設備商與電信運營商的戰略合作,有利于通信系統設備商綜合競争力的提升,同時也有利于光電子器件廠商的市場拓展。

2、通信系統設備市場分析

(1)通信系統設備市場是一個競争充分但已具一定集中度的市場

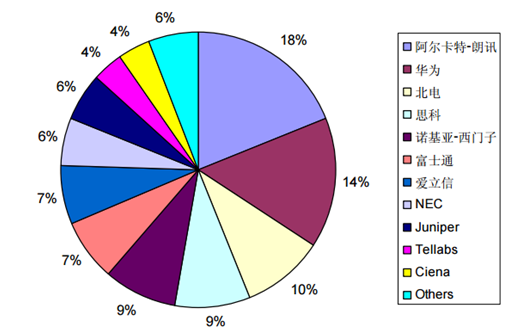

從全球範圍來看,由于設備産品分工合作與功能(néng)标準化等特點,通信系統設備市場是一個競争相對充分的市場。近年來跨國企業的收購兼并活動頻繁,如阿爾卡特與朗訊、愛立信與馬可尼、諾基亞與西門子的合并等,使通信系統設備市場的市場份額向(xiàng)前幾大廠商如阿爾卡特-朗訊、華爲等集中,通信系統設備市場已具有一定市場集中度。

通信系統設備商是光電子器件的主要需求者,市場集中度的提升使該行業的競争趨于有序,同時也提升了通信系統設備商采購上的話語權。

下圖爲全球光傳輸設備市場份額情況:

全球光傳輸設備廠商的市場份額情況

資料來源:公開資料整理

(2)通信系統設備商與業内主要的光電子器件商具有密切合作關系

光電子器件處于光通信産業的上遊,光電子器件的先進性、可靠性和經濟性會直接影響到系統設備乃至整個網絡系統的技術水平和市場競争力,因此系統設備廠商對光電子器件的性能(néng)要求較高。目前,系統設備廠商爲了提高系統設備的競争力都(dōu)加強了與光電子器件廠商的合作,并積極支持器件廠商的研發與生産。整體而言,擁有核心技術、規模生産能(néng)力和精良生産工藝的光電子器件廠商在産業鏈的利益分配中會處于相對有利地位。

(3)國内通信系統設備廠商市場份額大幅提升

随著(zhe)國内通信系統設備廠商綜合競争實力的不斷增強,國内廠商已從國外設備廠商手中争奪到了更大的市場份額,逐步成(chéng)爲國際主流的光傳輸設備廠商。國内通信系統設備廠商與國内的光電子器件商有著(zhe)更好(hǎo)的合作關系,其在全球市場份額的提升有利于國内光電子器件商擴大銷售規模。

(四)影響光電子器件行業發展的因素分析

1、通信技術升級因素

受微電子、光電子、計算機等相關技術驅動的影響,通信行業的技術變化很快,目前無論是無線還是有線通信技術,都(dōu)在向(xiàng)下一代通信網絡演進。通信技術的升級驅動了最基礎的傳輸網絡更新與升級,也對光傳輸設備的功能(néng)提出了更高要求。光電子器件是構建光通信系統與網絡的基礎,高速光傳輸設備、長距離光傳輸設備和最受市場關注的智能(néng)光網絡的發展、升級以及推廣應用,都(dōu)取決于光電子器件技術進步和産品更新換代的支持。因此,通信技術的更新與升級促使光電子器件不斷發展進步。

未來3-5年,骨幹城域傳輸網絡升級、光纖到戶及3G業務發展等因素將(jiāng)拉動全球光通信市場的需求。

這些因素一方面(miàn)加大了對光電子器件的需求,同時也給光電子器件行業帶來了較大的壓力,如果行業内相關公司不能(néng)及時跟進技術進步,就(jiù)可能(néng)面(miàn)臨被(bèi)淘汰的危險。

2、全球分工與産業轉移因素

國内巨大的市場需求、相對完整的産業鏈和大量的高素質人才,爲通信設備制造産業的發展提供了良好(hǎo)的條件,國外通信系統設備廠商爲了充分利用全球化的資源,近年來已紛紛把主要生産基地轉移到中國。國外通信系統設備廠商在中國生産基地的建立和擴大,加大了對國内光電子器件廠商的采購力度,從而擴大了國内光電子器件廠商的市場份額。同樣,國内通信系統設備廠商在國際市場拓展力度的加大使國内光傳輸設備出口增加,主要國内光電子器件供應商也從中獲益。未來,随著(zhe)國内光傳輸設備出口比重的進一步提升,將(jiāng)會直接拉動國内光電子器件廠商市場份額的進一步增長。

國外光電子器件廠商爲了充分利用全球化帶來的成(chéng)本優勢和市場優勢,近年來也加快了向(xiàng)包括中國在内的發展中國家産業轉移的步伐,紛紛在國内建設生産基地。

3、國家産業政策因素

2005年10月11日通過的《中共中央關于制定國民經濟和社會發展第十一個五年規劃的建議》針對包括光電子器件在内的通信行業提出:大力提高原始創新能(néng)力、集成(chéng)創新能(néng)力和引進消化吸收再創新能(néng)力,大力開發對經濟社會發展具有重大帶動作用的高新技術,支持開發重大産業技術,制定重要技術标準,構建自主創新的技術基礎;重點培育數字化音視頻、新一代移動通信(3G)、高性能(néng)計算機及網絡設備等信息産業群;擴大具有自主知識産權、自主品牌的商品出口;加強寬帶通信網、數字電視網和下一代互聯網(IPV6)等信息基礎設施建設,推進“三網融合”。

光電子器件産業是國家“十二五”規劃的重點發展産業,國家將(jiāng)對包括光電子技術在内的重要通信技術以及标準給予政策、稅收、資金、重點項目優先采購、出口信貸等方面(miàn)的支持,將(jiāng)對擁有自主知識産權的通信制造類優勢企業大力扶持。“十二五”規劃的出台將(jiāng)促進我國通信制造業的快速發展,并鼓勵通信設備等高附加值産品的出口,使我國成(chéng)爲光電子器件産品出口大國。

文章來源:中國産業信息

友情鏈接: | |

版權所有:Copyright © 2010-2024雲南文山市意德電子科技有限公司(信息部)